什么是经营流水账?

金蝶云社区

什么是经营流水账?

记账规则:主要采用收付实现制,和财务核算收付实现制有一定差异,不受财务核算规则限制,企业可以选择符合自身经营目标的核算规则。

例如:

Ø 费用可以选择按订单,入库、到票或者支付等时间点确认

Ø 收入可以选择按订单、出库、开票或者收到款等时间点确认

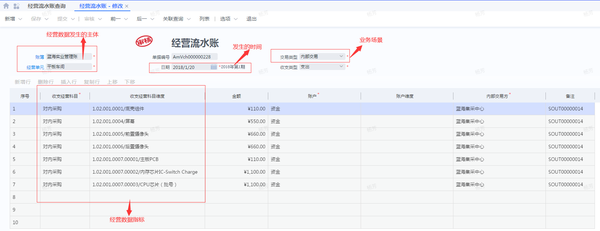

交易类型:经营流水账按业务场景定义交易类型区分日常业务、内部交易、内部分摊、调整和共享业务。

收支类型:经营流水账按收支类型区分收入、支出和转账,用于区分记录收入,费用,资产和负债发生的数据;

收入类型的经营流水账是记录收入科目发生的数据,经营报表收入增加,资产增加。

支出类型的经营流水账是记录费用科目发生的数据,经营报表费用增加,资产减少或者负债增加。

转账类型的经营流水账,是记录资产类科目和负债类科目的转账数据,只影响经营报表资产和负债。如:转入和转出都为资产类科目则转入资产科目增加,转出资产科目减少。

经营报表取数详细介绍

四种记账场景

以日常业务为例,都可以通过引入业务单据方案将业务数据生成对应经营流水账,或者通过引入总账凭证生成对应经营流水账

第一种:收付实现制,只需要出具损益表和资金占用分析

假如:采购按入库计入费用,销售按出库计入收入,不管是否实际收付,都计入资金科目,只需要出具损益表和资金占用分析,资金期初余额5万

| 业务数据 | 经营流水账 | 损益报表 | 资产负债报表 |

| 采购原材料10000.00元,计入费用 | 收支类型为支出收支科目:采购材料费10000.00 账户科目:资金10000.00 | 费用:增加10000.00 | 资金:减少10000.00 |

| 销售产品收入15000.00元,计入收入 | 收支类型为收入收支科目:销售收入15000.00账户科目:资金15000.00 | 收入:增加15000.00 | 资金:增加15000.00 |

| 利润=5000.00 | 资金余额=55000.00 |

采购材料支出流水账(费用增加,资金减少)

销售商品收入流水账(收入增加,资金增加)

损益表

资金账户表

第二种:费用和收入采用收付实现制,需要出具损益表,应付账款、应收账款报表分析

假如:期初余额应收账款 3万、应付账款1万、资金4万(实际资金)

| 业务数据 | 经营流水账 | 损益报表 | 资产负债报表 |

| 采购原材料10000.00元 | 收支类型为支出收支科目:采购材料费(费用) 10000.00转出科目:应付账款(负债) 10000.00 | 费用:增加10000.00 | 应付账款:负债增加10000.00原材料:资产增加10000.00虚拟资金账户:资产减少10000.00 |

| 支付货款9000.00元 | 收支类型为转账转入科目:应付账款(负债) 9000.00转出科目:资金(资产) 9000.00 | 应付账款:负债减少9000.00资金账户:资产减少9000.00 | |

| 销售商品 15000.00元,确认应收和收入 | 收支类型为收入收支科目:销售收入 (收入) 15000.00账户科目:应收账款(资产) 15000.00 | 收入:增加15000.00 | 应收账款:资产增加15000.00 |

| 收到销售商品货款 20000.00元 | 收支类型为转账 转入科目:资金(资产) 20000.00账户科目:应收账款(资产) 20000.00 | 资金账户:资产增加20000.00应收账款:资产减少20000.00 | |

| 利润=5000.00 | 应付账款余额=11000.00应收账款余额=25000.00资金账户余额= 51000.00 |

采购材料支出流水账(费用增加,资金减少)

支付货款为转账流水账(应付账款减少,实际资金减少)

销售商品收入流水账(收入增加,应收账款增加)

实际收到货款转账流水(实际资金增加,应收账款减少)

损益表

资产负债余额表

资金账户表

第三种:费用和收入采用收付实现制,同时要出具应付账款、应收账款和存货报表分析,则可以增加一个虚拟资金科目,经营流水按照以下方式处理

假如:期初余额应收账款 3万、应付账款1万、原材料1万、库存商品2万,资金4万(实际资金)

| 业务数据 | 经营流水账 | 损益报表 | 资产负债报表 |

| 采购原材料10000.00元 | 生成两笔经营流水账(1)收支类型为支出收支科目:采购材料费(费用) 10000.00转出科目:应付账款(负债) 10000.00(2)收支类型为转账转入科目:原材料(资产) 10000.00转出科目:虚拟资金科目(资产)10000.00 | 费用:增加10000.00 | 应付账款:负债增加10000.00原材料:资产增加10000.00虚拟资金账户:资产减少10000.00 |

| 支付货款9000.00元 | 收支类型为转账转入科目:应付账款(负债) 9000.00转出科目:资金(资产) 9000.00 | 应付账款:负债减少9000.00资金账户:资产减少9000.00 | |

| 商品出库,成本为8000 .00元 | 收支类型为转账 转入科目:虚拟资金账户(资产) 8000 .00账户科目:库存商品(资产) 8000 .00 | 库存商品:资产减少8000.00虚拟资金账户:资产增加8000.00元 | |

| 销售商品 15000.00元,确认应收和收入 | 收支类型为收入收支科目:销售收入 (收入) 15000.00账户科目:应收账款(资产) 15000.00 | 收入:增加15000.00 | 应收账款:资产增加15000.00 |

| 收到销售商品货款 20000.00元 | 收支类型为转账 转入科目:资金(资产) 20000.00账户科目:应收账款(资产) 20000.00 | 资金账户:资产增加20000.00应收账款:资产减少20000.00 | |

| 利润=5000.00 | 应付账款余额=11000.00应收账款余额=25000.00原材料余额=20000.00库存商品余额=12000.00资金账户余额= 51000.00 |

采购材料支出流水账(费用增加,资金减少)

原材料增加为转账流水账(原材料增加,虚拟资金减少)

支付货款为转账流水账(应付账款减少,实际资金减少)

商品出库减少为转账流水账(库存商品减少,虚拟资金增加)

销售商品收入流水账(收入增加,应收账款增加)

实际收到货款转账流水(实际资金增加,应收账款减少)

损益表

资产负债余额表

资金账户表

第四种:按财务核算的权责发生制记账,收入成本匹配原则结账成本

假如:期初应收账款 3万、应付账款1万、原材料1万、库存商品2万,资金4万

| 业务数据 | 经营流水账 | 损益报表 | 资产负债报表 |

| 采购原材料10000.00元 | 收支类型为转账转入科目:原材料(资产) 10000.00转出科目:应付账款(负债) 10000.00 | 应付账款:负债增加10000.00原材料:资产增加10000.00 | |

| 支付货款9000.00元 | 收支类型为转账转入科目:应付账款(负债) 9000.00转出科目:资金 (资产) 9000.00 | 应付账款:负债减少9000.00资金账户:资产减少9000.00 | |

| 销售商品 15000.00元,确认应收账款和收入同时结账成本 | 收支类型为收入收支科目:销售收入 15000.00账户科目:应收账款 15000.00(结转成本数据来源要么存货核算后的的成本或者在经营会计定义成本价)收支类型为支出收支科目:营业成本 7000.00账户科目:库存商品 7000.00 | 收入:增加15000.00成本:增加7000.00 | 应收账款:资产增加15000.00库存商品:资产减少 7000.00 |

| 收到销售商品货款 20000.00元 | 收支类型为转账 转入科目:资金 (资产) 20000.00账户科目:应收账款 (资产) 20000.00 | 资金账户:资产增加20000.00应收账款:资产减少20000.00 | |

| 利润=8000.00 | 应付账款余额=11000.00应收账款余额=25000.00原材料余额=20000.00库存商品余额=13000.00资金余额= 51000.00 |

采购原材料转账流水账(原材料增加,应付账款增加)

支付货款转账流水(资金减少,应付账款减少)

销售商品收入流水账(收入增加,应收账款增加)

结转成本支出流水账(成本增加,库存商品减少)

实际收到货款转账流水(资金增加,应收账款减少)

损益表

资产负债余额表

资金账户表